Информационные факторы финансового поведения населения. Проблемы коммуникации страховщика и страхователя.

Информационные факторы финансового поведения населения. Проблемы коммуникации страховщика и страхователя.

Экономическая социология

статей по тематике:Когда говорят про розничного клиента страховых компаний, то, как правило, характеризуют его двумя следующими свойствами, характеристиками. Во-первых, его много, во-вторых, он без денег. И это - оптимистическое восприятие, потому что пессимистическое заключается в том, что его на самом деле мало. И он без денег. Я-то склонен считать, что его, действительно, мало, этого розничного клиента. По той простой причине, что клиентом вообще (не только в страховании) можно стать, наверное, только тогда, когда имеешь хоть какую-то информированность о контрагенте, о том, с кем собираешься вступать в какое-то взаимодействие, приобретать или не приобретать товары. И это не менее важно, чем наличие потребности, которая достаточно много обсуждается (в данном случае потребности в страховании), и наличие возможности такого взаимодействия (в данном случае возможности страховаться), то есть, собственно, обладание каким-то определенным уровнем дохода, средств и так далее. Из моих разговоров со страховщиками всегда возникало такое заключение: вот, нет у нашего населения денег, и поэтому массовый, розничный клиент страховщикам не интересен. Всегда шли споры о том, что, может быть, все-таки следует заниматься только узким сегментом высокодоходного населения. Т.е. отталкиваться прежде всего от возможности граждан. Сегодня я хочу показать, что, по крайней мере иногда, информированность играет не меньшую роль, чем возможность и потребность.

Мы давно уже для себя построили такую модель - набор факторов, которые влияют на принятие решений о различных видах финансовой активности. Я подчеркиваю, различных видов финансовой активности, не только страхования, но и пользования банковским сервисом, а, также инвестиций, сбережений и страхования в том числе. Понятно, что, помимо, собственно, социально-экономических факторов, немаловажным является и информация, а именно, опыт и осведомленность индивида о самом объекте, по поводу которого принимается решение.

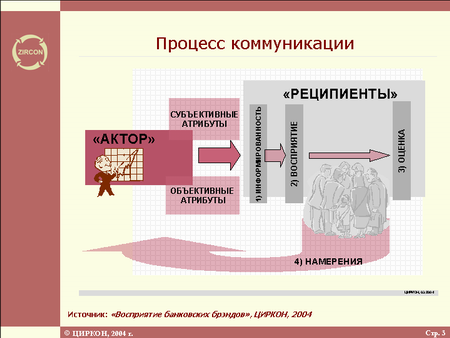

Процесс коммуникации (в данном случае использую классическую схему, которая, пожалуй, всем известна), имеет 4 основных этапа. Понятно, что намерения по приобретению страховых продуктов, конечно, не могут возникнуть без предыдущих первых трех этапов. Без этапа информированности об объекте, этапа восприятия, то есть, наделения этого объекта определенными свойствами и характеристиками. И, соответственно, этапа оценки. И уже потом, после этого, принимаются какие-то решения об обращении/приобретении к этим услугам и/или товарам (см. Слайд 1).

Слайд 1

Так вот, начинаем с информированности. Приведу здесь результаты исследования по банковскому сектору. Мы видим, что в сознании респондентов (имеется ввиду российское население в целом), по сути, присутствует только один банковский бренд - Сбербанк. Существуют еще некоторые лидеры - очень ограниченное число - которые заведомо опережают других (Альфа-банк, Внешторгбанк, Газпромбанк). И вообще говоря, в массе населения в целом других брендов нет.

Слайд 2

По результатам исследований коллег можно сказать, что в страховом секторе ситуация очень похожа. То есть, первый факт, который можно открыть в массовом сегменте, это то, что вас там не знают.

Конечно, не так страшно, что не знают конкретную компанию. Но, оказывается, на самом деле не знают самого вида финансовой активности.

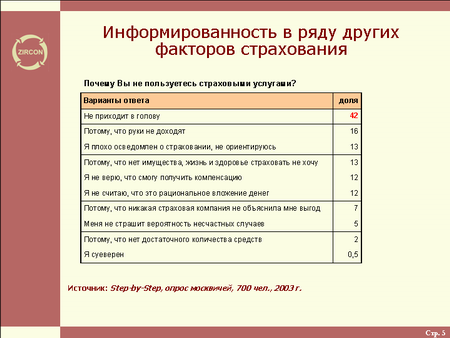

Когда по Москве респонденты отвечали на вопрос "Почему вы не пользуетесь страховыми услугами?", самую большую долю респондентов набрал очень характерный ответ: "Не приходит в голову" (см. Слайд 3).

Слайд 3

То есть, понимаете, само страхование как вид финансовой активности просто не находится в сознании (в актуализированной форме).

И уже гораздо меньшую долю респондентов набрали в общем-то рациональные аргументы типа "потому, что нет имущества" или "потому, что нет средств".

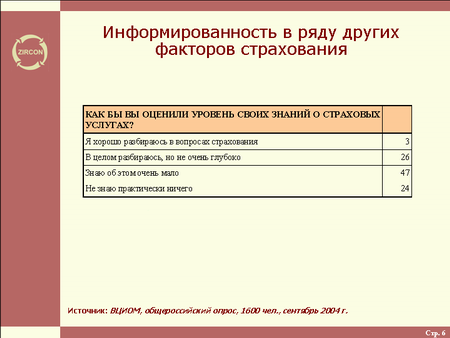

Приведем далее некоторые данные о том, хорошо ли население знает страхование. В недавнем опросе ВЦИОМ просил своих респондентов оценить уровень своих знаний о страховых услугах.

Слайд 4

Мы знаем, что декларируемая в опросах информированность, как правило, всегда оказывается выше реальной. То есть, понятно, что в опросах люди все-таки зачастую чуть-чуть преувеличивают свое знание. Но даже в таком виде наличие каких-то знаний о страховых услугах в той или иной степени признали меньше 30% респондентов.

Итак, мы установили, что само страхование, в общем-то, не актуализировано как вид финансовой активности и малоизвестно.

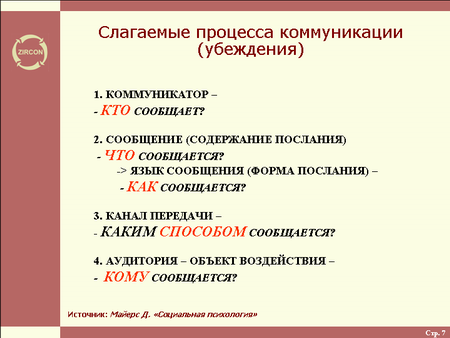

Понятно, что надо разбираться, где же тут основные проблемы. И здесь для общей справки я просто приведу 4 основных вопроса процесса коммуникации (см. Слайд 5).

Слайд 5

Остановлюсь на двух основных вопросах: "Кто сообщает" о каком-то объекте и, соответственно, "что и как сообщается".

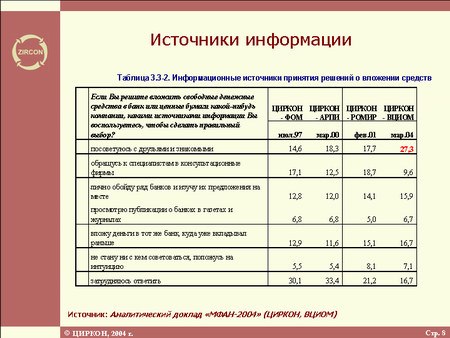

Во-первых, по поводу того, кто сообщает, т.е. об информационных источниках. Мы неоднократно задавали своим респондентам вопрос о том, на основе чего они принимают решение о вложении средств (в данном случае, тут про банк и про инвестиционные компании): "Если вы решите вложить свободные денежные средства в банк или в ценные бумаги, то какими источниками информации вы воспользуетесь, чтобы сделать правильный вывод?"

Этот вопрос мы задаем на протяжение уже очень многих лет. И мы видим, как некоторым образом меняются определенные стереотипы, хотя, в целом они сохраняются на протяжении последних семи лет (см. Слайд 6).

Слайд 6

Хочу обратить ваше внимание, что лидером, особенно в последнем опросе, который делался в марте этого года, является такая опция, как "посоветуюсь с друзьями, знакомыми". Замечу, что реклама, в т.ч. непрямая реклама (публикации в газетах и журналах), имеет гораздо меньший приоритет как источник информации.

И при этом опцию "Затрудняюсь ответить" в 1997 году выбрало 30% и в 2000 - 33%, то есть, с учетом ошибки выборки, это, приблизительно, одна величина, значит, около трети респондентов еще несколько лет назад просто затруднялись ответить об источниках принятия финансового решения. Сейчас процент затруднившихся в два раза меньше. То есть готовность использовать те или иные источники информации выросла. Но выросла, в основном, за счет альтернативы "Посоветуюсь с друзьями и знакомыми". Это главный источник информации.

Страховой продукт - это сложный продукт, в котором люди зачастую не принимают решение непосредственно сами. Иными словами, оказывается, страховые продукты приобретаются очень часто через коммуникацию с референтными лицами, которые должны сообщить индивиду какую-то важную информацию о продукте. А сами люди в массе не так часто принимают самостоятельное решение по этому поводу.

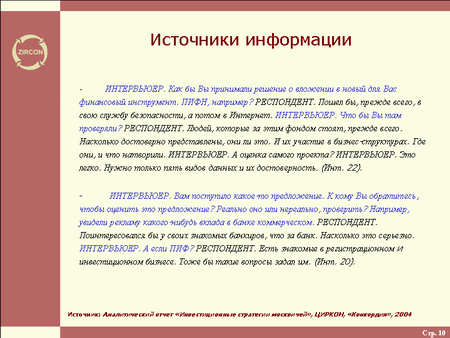

В этом году мы проводили еще исследование для другого совсем сегмента рынка, для ПИФов. Это было так называемое качественное исследование с использованием метода неформализованного фокусированного интервью. Приведу тут просто два очень характерных высказывания.

Слайд 7

Вопрос: "Как вы принимаете решение о вложении в новый для вас финансовый инструмент, ПИФ?". Ответ: "Пошел бы, прежде всего, в службу безопасности, потом бы в Интернет". То есть, опять человек прежде всего обращается к референтному лицу, в данном случае, к своей службе безопасности, которая доверительно расскажет, кто есть кто.

Или другой вопрос: "Вам поступило какое-то предложение, к кому вы обратитесь, чтобы оценить это предложение?" В данном случае имеется в виду предложение на финансовом рынке. Ответ: "Поинтересовался бы у своих знакомых банкиров, что за банк". А если это ПИФ? То же самое - в регистрационном, инвестиционном бизнесе тоже есть знакомые.

И еще, что интересно. Альтернатива ответа "Посоветуюсь с друзьями и знакомыми" набирает 27% по России, а "Обращусь к специалистам консультационной фирмы" - 10%? Это по России. Но в Москве в два раза меньше, то есть всего 5% предполагает обратиться в консультационные фирмы, и в полтора раза больше обращаются к знакомым и друзьям. Что получается? В Москве очень много "знакомых" находится как раз в консультационных фирмах. В этом смысле, для москвича очень естественно обращаться не к институциональному консультанту, а, к нему же, но в качестве "знакомого" банкира, или как здесь написано, "к знакомому товарищу в инвестиционном бизнесе".

Таким образом получается, что решение первого коммуникационного вопроса "Кто должен сообщать потенциальному клиенту об услугах?" пока не очень удовлетворительно. Агитация по-прежнему идет от лица компаний через рекламу. Но, похоже, главными партнерами страховщиков в продвижении страховых услуг должны стать не рекламные агентства, а уже существующие клиенты, которые могут и должны быть главным источником позитивной информации о страховых услугах для будущих клиентов, выступая для них в качестве референтного лица.

Теперь второй вопрос, о чем собственно говорить потенциальному клиенту в первую очередь? Приведу здесь данные наших многолетних исследований по мониторингу финансовой активности населения, в которых регулярно задавался вопрос о наиболее важных характеристиках предприятия, в которое респондент мог бы вложить свои денежные средства (см. Слайд 8).

Слайд 8

В 1998 году, заметим, еще до дефолта, безусловный лидер распределения ответов - это "стабильность предприятия" (40% ответов). И это самая большая доля ответов. То есть в то время (после недавнего краха финансовых пирамид) "стабильность" - это самый главный показатель, по которому оценивался контрагент, с которым респондент вступал в финансовые (данном случае инвестиционные) отношения.

Но, вот, характерно, что перед дефолтом "высокая прибыльность" занимала второе место в рейтинге параметров, а "поддержка государства" набирала всего 6%. После дефолта, в 2000 году, "поддержка государства" как характеристика предприятия, важная для принятия решения о взаимодействии с ним, набрала уже в три раза больше голосов. А рейтинг "прибыльности" соответственно стабилизировался.

И вот в последнее время, когда общая стабилизация положения в стране всеми зафиксирована, эта характеристика "стабильность предприятия" вдруг неожиданно "набрала" чуть-чуть меньше, а вот значимость "высокой прибыльности" как раз повысилась.

Это явление, кстати, и по другим параметрам фиксируется. Мы спрашивали и про склонность к риску, т.е. к рисковым вложениям. Так вот, она тоже возросла. Мне кажется, медленно, очень медленно, конечно, но проходит синдром финансовых пирамид, и появляется новое поколение "инвесторов", которое готово к некоторым рисковым вложениям. Доля этих людей, которые в большей степени ориентируются на высокую прибыльность (возможно, даже в ущерб надежности), она чуть-чуть возрастает.

Итак, говорить потенциальному клиенту надо о том, что в данное время является для него самым важным свойством (характеристикой) финансовой компании. При этом рейтинг таких характеристик разный при разной социально-политической и экономической ситуации.

Когда мы понимаем, о чем говорить, возникает другой очень важный вопрос "как"? На каком языке. И вот здесь, уже без ссылок на некоторые исследования, я просто скажу, что, на мой взгляд, одна из самых главных проблем коммуникации страховщиков с потребителями страховых услуг - это не адекватный, можно так сказать, язык коммуникации с потребителем.

Уже неоднократно говорилось. Если для страховщика достаточно привычно называть то, что он продает, страховым продуктом, то на самом деле это совсем не является достаточно привычным для страхователя. Все-таки в нашей российской культуре страхование это, скорее, услуга. И это первое. Я недавно прочитал в одном из соответствующих сообщений некоторую "пояснялку" того, что же такое страхование? Оказывается это передача риска от страхователя к страховщику, ну, и так далее и тому подобное.

Совершенно очевидно, что для клиента такие выражения, которые возможно являются абсолютно правильными по сути, являются абсолютно неадекватными по форме. Для нормального человека страхование - это "возможность получить компенсацию в случае ущерба", а не "передача риска".

И в этом месте я все время привожу очень характерный пример. В свое время Фонд "Общественное мнение" проводил исследование по восприятию такого понятия, как ипотека, когда только начиналось это дело. И просто спрашивал: "вы знаете, что такое ипотека"? Лишь 7% респондентов отвечали, что "знают". Когда задавались уточняющие вопросы, выяснялось, что реально знают 3,5%.

Понимаете, в таких условиях о каких-либо массовых продажах речи быть не может. Если человек в принципе не воспринимает, не понимает, о чем идет речь, что он может купить? К сожалению, как мне кажется, страховщики тоже допускают похожие определенные неадекватности по языку коммуникации с клиентом.

Таким образом, как мне кажется, плохая информированность потенциальных российских страхователей о самом понятии страхования в целом и о страховых услугах в частности, влияет на снижение спроса не меньше, а может быть и больше, чем слабые финансовые возможности для приобретения страховых услуг.

И последнее, на чем я всегда останавливаюсь в таких выступлениях. Можно сказать, это моя любимая тема. Я благодарю коллегу из КОМКОНа, которая как раз привела данные о большом эффекте просвещения клиентов.

Так вот, еще в марте 98 года, после некоторых наших исследований, связанных с финансовой активностью, мы пришли к выводу, что финансовые институты должны переходить от прямой рекламы к образовательной рекламе. К рекламе, в которой они фактически не говорят о том, что "приходите к нам, мы вас не обманем", а в которой они, скорее, должны говорить о том, что "приходите, мы научим вас отличать обман от не обмана", мы научим вас пользоваться соответствующими продуктами.

И тогда уже появилась у нас идея кампании по финансовому всеобучу населения, которая должна была бы помочь очень многим институтам, не только страховым компаниям, но и банкам, по продвижению их продуктов. К сожалению, мы успели провести только Всероссийский конкурс на лучшую публикацию на тему коллективных инвестиций, в которых объяснялось многим понятие ПИФов, инвестиционных фондов и так далее. Но тут случился дефолт, и вся эта кампания по финансовому всеобучу закончилась. Тем не менее, я все время повторяю, что по очень многим исследованиям получается, что для страховщиков сейчас правильнее было бы не продвигать конкретный страховой продукт своей компании, а объединять усилия на общекорпоративном уровне для продвижения самого понятия страхования. А также для пояснения того, обучения, образования потенциальных клиентов. И только потом после продвижения макробренда - "страхование", начинать продвигать свои "локальные" бренды и уж тем более собственно продукты.

Слайд 9

Я думаю, что у страховщиков в этом смысле возможности гораздо больше, чем у банкиров, но пока не очень видно желание.

Вот на этой чуть-чуть пессимистической ноте я и закончу. Спасибо.