Динамика финансовой активности населения России и долгосрочное страхование жизни. // Выступление Игоря Задорина на конференции "Страховой рынок России в 2006 году: тенденции, ожидания, возможности"

Динамика финансовой активности населения России и долгосрочное страхование жизни. // Выступление Игоря Задорина на конференции "Страховой рынок России в 2006 году: тенденции, ожидания, возможности"

Экономическая социология

статей по тематике:- Организаторы конференции попросили меня рассказать про «долгосрочное страхование жизни», в котором я мало понимаю, поэтому я попытаюсь рассказать что-то по поводу просто «долгосрочной жизни». Слайд 1.

Я не случайно говорю именно таким образом, потому что тот проект, который мы ведем, непосредственно не относится к страхованию, но, как нам кажется, косвенно изучает общий контекст, в котором действуют страхователи и страховщики. Этот контекст меняется не так быстро, как рынок, и сильно зависит от таких фундаментальных факторов как представления людей о своих жизненных перспективах и ориентациях на жизнь «долгую» или «короткую», а также о финансовых стратегиях, из этих ориентаций вытекающих. Слайд 3.

Наш проект, который называется «Динамика финансовой активности населения», и который мы ведем с 2000 года, нацелен как раз на то, чтобы собрать некоторые обобщенные сведения о различных видах финансовой активности граждан, к которым мы относим и сбережения, и инвестиционную активность, и страхование, и заемно-кредитное поведение, и денежные игры и т. п. Слайд 4.

Полтора года назад на такой же конференции я говорил о том, что страхование прежде всего конкурирует с другими видами финансовой активности. Еще раз подчеркиваю, что, на наш взгляд, существующая между страховыми компаниями конкуренция в предложении каких-то более совершенных страховых продуктов менее значима, чем конкуренция собственно страхования как вида финансовой активности с другими видами финансовой активности как то с кредитным поведением, со сбережениями и т.п. Конкуренция за деньги населения.

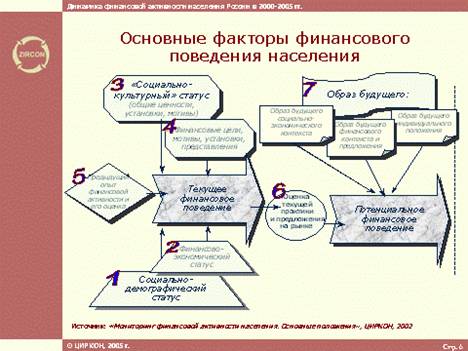

Это с одной стороны. С другой стороны, мы понимаем, что финансовая активность есть многофакторный процесс, который связан с очень многими вещами.

В нашем проекте мы, прежде всего, собирались изучать, каким образом население предпочитает различные виды финансовой активности и на основе каких факторов принимает решения по ним. Слайд 5.

При этом понятно, что в перечне этих факторов для нас большое значение имеет не только собственно основной фактор - материальное состояние, доход, но и многие другие социокультурные факторы, которые, на наш взгляд, существенным образом определяют страховое поведение, особенно то самое долгосрочное страхование жизни, о котором идет речь на данной конференции. Слайд 6.

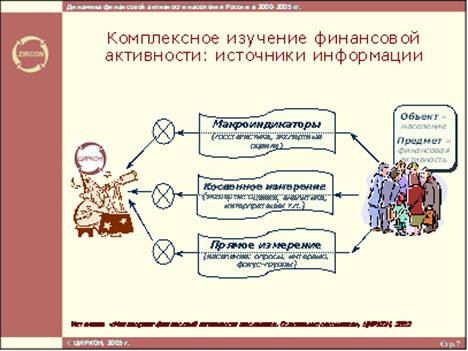

Я приведу здесь некоторые данные мониторинга, которые, как мне кажется, достаточно любопытны, чтобы показать, какие сигналы подают субъектам страхового рынка исследования, непосредственно не связанные с изучением страхового поведения, но тем не менее связанные с некоторым контекстом этого поведения.

Сделаю некоторое отступление в связи с той небольшой полемикой, которая сейчас разыгралась в рамках предыдущего выступления. Хочу сказать, что мы существенным образом разделяем то, что называется объективными показателями финансовой активности, и то, что называется субъективными показателями финансовой активности. Надо понимать, что корректное сравнение данных опросов населения с данными Госкомстата невозможно «по определению», потому что у них принципиально разная природа. При этом говорить о том, что «что-то у вас тут с Госкомстатом не сходится», это значит допустить, что «у вас что-то с опросом не клеится», т.е. можно эту фразу повернуть и ровно наоборот. Мы хорошо знаем природу данных Госкомстата и соответствующие недостатки тех или иных измерений. Тем не менее, изначально представляя погрешности и опросных данных и данных государственной статистики, мы в рамках проекта пытаемся каким-то образом совместить и объективные, и субъективные индикаторы. Слайд 7.

Я тут покажу, как это совмещается. Вот первый субъективный индикатор - самооценка материального положения. Слайд 9.

Мы видим, как она изменялась за последние 10-12 лет. Сразу замечу, вопрос о самооценке очень простой. Как мне кажется, и тренды ответов достаточно понятные и почти тривиальные, тем не менее они дают основания полагать в долгосрочном плане, какие изменения происходят в материальном положении граждан, и на что в той или иной степени становятся готовыми респонденты, в данном случае покупатели страховых продуктов. Мы знаем, что материальное положение сильно зависит от внешнего событийного ряда, который существенным образом определяет субъективные ощущения этого положения. Вот, например, самый последний сбой, связанный с монетизацией льгот. Все исследования показывают, что реального ухудшения материального положения в этот период не наблюдалось. Но субъективная самооценка этого ухудшения была просто налицо. И это было зафиксировано в опросах.

На следующем слайде показаны долгосрочные тренды (за последние 5 лет), самооценки так называемого потребительского статуса населения, когда респонденты причисляют себя к определенной группе по возможностям потребительского поведения. Это известный вопрос с соответствующей градацией ответов: мы едва сводим концы с концами, или на продукты денег хватает, но покупка одежды уже вызывает затруднения и т. д. Слайд 10.

И мы видим, как за эти 5 лет статистически значимо, на 5-6%, выросла доля тех респондентов, которые говорят, что мы можем без труда приобретать вещи длительного пользования. Эта та самая страта, которая в той или иной степени уже делает покупки долгосрочного плана, ну, и соответствующе дорогие. Существенно выросла, примерно на 20% за 5 лет, доля населения, которая отходит ко второй группе по материальному статусу - денег хватает на продукты и одежду, но покупка длительного пользования вызывает проблемы. То есть это тот самый потенциал, к которому можно идти страховщикам.

Дальше, говоря о долгосрочной финансовой активности населения нельзя не сказать о таком важном факторе, как социальное самочувствие, выраженное в таких показателях, как показатель социального оптимизма и показатель социальной адаптации. Слайд 11.

С точки зрения выстраивания долгих стратегий, в том числе и стратегий на потребительском рынке, на страховом рынке, и шире на финансовых рынках, такой кажущийся совершенно посторонним показатель оказывается существенно связанным с финансовой и потребительской активностью и имеет серьезный прогностический эффект. Мы видим, что доля оптимистов, то есть тех людей, тех респондентов, которые полагают, что в следующий год-два они станут жить лучше, чем сейчас, стабилизировалась в последние 5 лет и находится на одном уровне, хотя существенно выросла по отношению к концу 90-х годов. Доля социально адаптированных респондентов тоже выросла и тоже стабилизировалась. Так вот этот тренд в течение 2000-2005 гг. весьма хорошо коррелировал с потребительской активностью.

И последний из постоянно используемых нами субъективных показателей, это оценка того, хорошее сейчас время делать сбережения или не очень. Слайд 12.

Мы видим значимые изменения, доля тех людей, которые говорили, что сейчас плохое время делать сбережения, существенно упала - на 30% за эти 10 лет, это такой длинный тренд с существенными изменениями в промежутках. Одновременно мы можем сказать, что выросла и доля тех людей, которые в той или иной степени положительно или удовлетворительно оценивают текущее время для сбережений. Такие показатели входят в известный индекс потребительских настроений, который по опыту зарубежных стран показал себя с хорошей стороны с точки зрения прогнозирования поведения населения на различных рынках.

Дальше мы переходим к вопросу о том, каким образом сопрягаются субъективные показатели, то есть данные опросов, данные декларируемого отношения населения с данными «объективными», то есть с теми же самыми данными Госкомстата. На следующей диаграмме приведены сводные показатели. Это с одной стороны данные ответов на вопросы о том, «есть ли у вас сбережения на сегодняшний момент», и «намерены ли вы делать сбережения в ближайшем будущем», с другой - объективные данные об остатках вкладов на счетах в банках по данным ЦБ и Госкомстата. Слайд 13.

Если внимательно посмотреть на эту диаграмму, то видно, что график ответов на вопросы о намерении делать сбережения немножко опережает по тенденции график реальных остатков вкладов. То есть действительно, когда люди начинают чаще говорить, что они намерены делать сбережения, то через некоторое время это сказывается на тех же самых остатках вкладов. Мы понимаем, что не все сбережения находятся в банках, тем не менее тенденцию можно угадать. И в этом смысле как раз субъективные оценки, т.е. декларируемые мнения, декларируемые отношения при всей их кажущейся необъективности в той или иной степени обозначают тенденцию и таким образом дают вполне определенные сигналы игрокам рынка о том, к чему можно и нужно готовиться. К повышению уровня вкладов или к их изъятию, к понижению доли и нормы накопления или, соответственно, к ее повышению.

Вернемся к базовому тезису о конкуренции различных видов финансовой активности между собой для каждого конкретного человека, индивида.

Вот известная наша диаграмма, которую мы пытаемся строить каждый раз по результатам ответов на один вопрос. На протяжении уже долгого времени мы регулярно задаем нашим респондентам вопрос: если случится так, что к вашим текущим доходам, к вашим регулярным, обычным доходам добавится дополнительный доход в размере 4045 тыс. руб., примерно 1,5 тыс. долларов, то как бы вы ими, этими доходами распорядились?

Надо сказать, что существуют некоторые изменения за последние 5 лет в предпочтениях граждан относительно расходования дополнительных свободных денежных средств, хотя по большому счету, следует отметить достаточно стабильную ситуацию.

Но самое интересное в другом. Поскольку, отвечая на этот вопрос, люди могут выбрать несколько альтернатив ответа из достаточно большого перечня, то мы можем по степени сочетаемости этих разных альтернатив в ответах респондентов построить так называемую меру близости этих альтернатив и на основе этой близости сгруппировать в различные типовые стратегии. Так вот, на протяжении очень многих лет альтернатива «приобрету страховой полис», которая всегда получала очень незначительное число голосов, долю ответов порядка 12%, попадала у нас в один и тот же кластер с двумя достаточно распространенными альтернативами ответов. А именно с альтернативами «отложу про запас на особые события, черный день» и «потрачу на свое лечение, лечение близких родственников». См. слайд 14.

То есть по большому счету все эти альтернативы в той или иной степени могли бы быть отнесены к страховым альтернативам, особенно ответ «отложу про запас на особые события». Таким образом, получается, что сбережения зачастую имеют смысл страхования, но не в виде страховых полисов, а в виде страховых резервов, отложенных в банк или, что раньше было чаще, под матрац. То есть они не несут смысла сбережений как накопления для дальнейшего потребления или накопления для дальнейших инвестиций, а именно несут смысл страхования, т.е резервирования с целью компенсации возможных потерь.

Так вот в этом году ситуация изменилась. Это, кстати, вопрос ко всем, для нас это тоже загадка. В этом году альтернатива «приобрету страховой полис» неожиданно вышла из кластера сочетаемости с альтернативами «отложу про запас» и т.д., и попала в кластер вместе с альтернативами «потрачу на развлечения» и «куплю драгоценности, золото, ювелирные изделия». См. слайд 15.

Значит, есть основания предполагать, что покупка страхового полиса после того, как было введено обязательное страхование, т.е. покупка специального, дополнительного добровольного страхового полиса уже стала некоторой почти роскошью. Да, я утрирую, конечно. Но в общем-то эту альтернативу выбирают в основном те респонденты, которые в другом случае приобрели бы драгоценности, золото, ювелирные изделия или потратили бы деньги на развлечения.

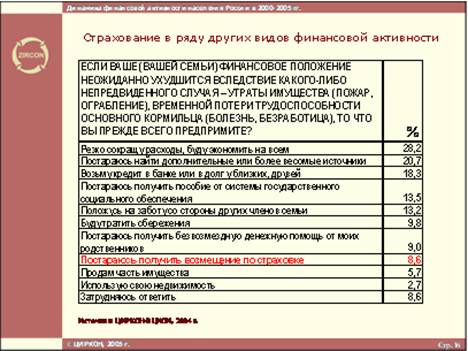

Дальше посмотрим, а насколько страхование вообще, что называется, «сидит» в сознании масс. Приведу данные из того же прошлогоднего совместного со ВЦИОМом опроса, когда мы задавали вопрос о типичной страховой ситуации, «если ваше финансовое положение ухудшится вследствие какого-либо непредвиденного случая, утраты имущества, временной потери трудоспособности, то как вы поступите». Слайд 16.

И вот мы видим, что альтернативу «постараюсь получить возмещение по страховке» выбрало весьма небольшое число респондентов, особенно если учесть другие возможные альтернативы ответа. Это еще раз подтверждает, что, «институциональное страхование» находится на периферии массового сознания, не является обычным для российских граждан поведением, и, конечно, такие социокультурные факторы-обстоятельства существенным образом определяют конкуренцию различных видов финансовой активности, причем не в пользу страхования.

На следующем слайде показана динамика долей респондентов, выбирающих какую-либо альтернативу ответа (из 13-ти возможных) на уже упоминавшийся вопрос о расходовании свободных денежных средств. Слайд 17.

Мы ввели некоторое обобщение различных видов финансовой активности, сгруппировав отдельные альтернативы ответа в 5 классов, чтобы можно было посчитать долю респондентов, которые выбирают не конкретную альтернативу, а некую стратегию своего поведения со свободными финансами. Либо эти деньги тратятся непосредственно на потребление, либо они откладываются в виде каких-то сбережений, либо они идут в оплату кредитов и т. д., и т. п. Мы видим, что уровень выбора страхования, подчеркиваю, страхования в нашем понимании как стратегии финансовой активности (включая альтернативы «отложу про запас» и т.п.) достаточно стабилен и равен порядка 40% респондентов. По-моему это довольно большой потенциал для страховщиков.

За последние 5 лет в общем-то есть некий тренд к понижению доли респондентов, которые предпочитают непосредственное потребление, и заметен небольшой рост в сторону сбережения. Плюс за последний год сразу на 3,5% выросла доля респондентов, которые на данный вопрос отвечают: «верну взятые долги». Ну, понятно, что в последние года полтора был серьезный рост потребительского кредитования, и многие респонденты, уже взяв кредиты, соответственно, предпочитают их оплачивать, возвращать. Это, кстати, тоже говорит о том, что такое направление траты денег в каком-то смысле составляет конкуренцию страхованию.

Надеюсь, теперь становится более понятным вопрос, каким же образом вроде бы совершенно косвенные исследования помогают при изучении спроса на долгосрочное страхование жизни, какую информацию они дают по вопросам такого страхования? Понятно, что сама тема связана с культурной перестройкой, как социологи говорят, переориентацией наших граждан на так называемые длинные жизненные стратегии. И это, кстати, фиксируется в самых разных социологических исследованиях и не только исследованиях, связанных с финансовым рынком. Мы замечаем это и по поведению молодежи. По последним нашим исследованиям возрастная группа 18-24 лет оказывается чуть ли не одной из самых консервативных групп населения в смысле жизненных стратегий. То есть у них уже в массовом порядке распространены вполне такие «карьерные» ориентации на длинные пути развития, не связанные с какими-то резкими внешними социальными изменениями. Тем не менее сам этот переход на длинные стратегии, когда человек начинает задумываться о горизонтах времени 578 лет, это, конечно, длительный процесс, и не происходит быстро в стране, еще недавно пережившей революцию и потрясения.

Что мы видим за последние буквально 2 года в ответах на 2 традиционных в общем-то вопроса? Первый вопрос связан с тем, какой уровень сбережений можно назвать минимальным, так скажем, «сколько денег вы могли признать как минимальные сбережения». Это, заметим, открытый вопрос, люди просто называли сумму. А второй вопрос тот, который, естественно, присутствует во всех опросах - вопрос, связанный с доходом, то есть уровень дохода. Подчеркиваю, очевидно, это т.н. декларируемый доход, т.е. не точный, реальный, а декларируемый доход, который называется респондентом в момент опроса. Так вот, мы поделили денежную сумму, которую люди считают минимальными сбережениями, на сумму их же ежемесячного совокупного дохода в семье. То есть оценили сбережения в единицах времени. Сколько ежемесячных доходов люди могли бы посчитать как минимальные сбережения, или сколько месяцев человек (семья) предполагает прожить в случае потери работы при том доходе, который есть в настоящее время. Другими словами можно интерпретировать этот показатель как сберегательный горизонт и/или как страховой горизонт. И вот, что мы видим. Слайд 18.

В прошлом году порядка 9-10% респондентов назвали минимальным сбережением сумму, которая больше их годового дохода. Все остальные считали сбережениями зачастую гораздо меньшие суммы, полагая их уже «серьезными» деньгами. В этом году ситуация незначительно изменилась. Мы видим, как сдвигается этот самый сберегательный горизонт, то есть оценка того времени, которое предполагается прожить на определенный доход или на определенные сбережения. В этом году уже 17% респондентов назвали минимальными сбережениями сумму, превышающую годовой доход, т.е. уровень требований к сбережениям растет. И это тоже некоторый индикатор изменений, и индикатор, который связан как раз с появлением и выстраиванием длинных жизненных стратегий, ориентированных в том числе, возможно, и на долгосрочное страхование жизни.

И в заключение приведу еще один достаточно интересный показатель, возможно, тоже связанный с длинными жизненными стратегиями и с тем контекстом, в котором действуют граждане. Это в общем-то тоже традиционный вопрос о том, какой из банков вы бы выбрали: тот, который предлагает больший процент, но меньшую надежность, или тот, который большую надежность, но меньший процент, или соответственно, средний процент и среднюю надежность. Таким образом оценивалась доли респондентов, которые выбирали либо рискованные стратегии, либо консервативные. Как вы понимаете, если в некоторых декларациях высказать, что я предпочту высокий процент при низкой надежности, то это будет означать признание своей фактической рисковой финансовой стратегии. Как правило, такую альтернативу ответа выбирает достаточно малая доля респондентов, но за последние 2 года эта доля выросла. Слайд 19.

Т.е. мы обнаружили некоторый рост склонности к риску в финансовой активности. Выросла доля респондентов, которые готовы рискнуть частью своих денег. Понятно, что на финансовый рынок выходят новые, молодые поколения, которые еще не «обучены жизни», не обжигались на финансовых пирамидах. И, скорее всего, рынок на это отреагирует появлением соответствующих финансовых инструментов.

Таким образом, я заканчиваю свое выступление следующим обобщающим тезисом. Мы понимаем, что есть некоторые показатели, которые, безусловно, обязательны для изучения и для прогнозирования поведения, связанного с конкретным предпочтением страховых продуктов, с конкретным предпочтением страховых компаний и т. д., и т. п. Но, как нам кажется, на сегодняшний момент очень важно изучать также и некоторые, так скажем, «контекстные» показатели, некоторые социокультурные факторы финансовой активности, которые определяют в том числе и страховое поведение. И особенно определяют переориентацию на длинные жизненные стратегии, а, следовательно, и на долгосрочное страхование жизни.

Спасибо за внимание.